04.06.2026

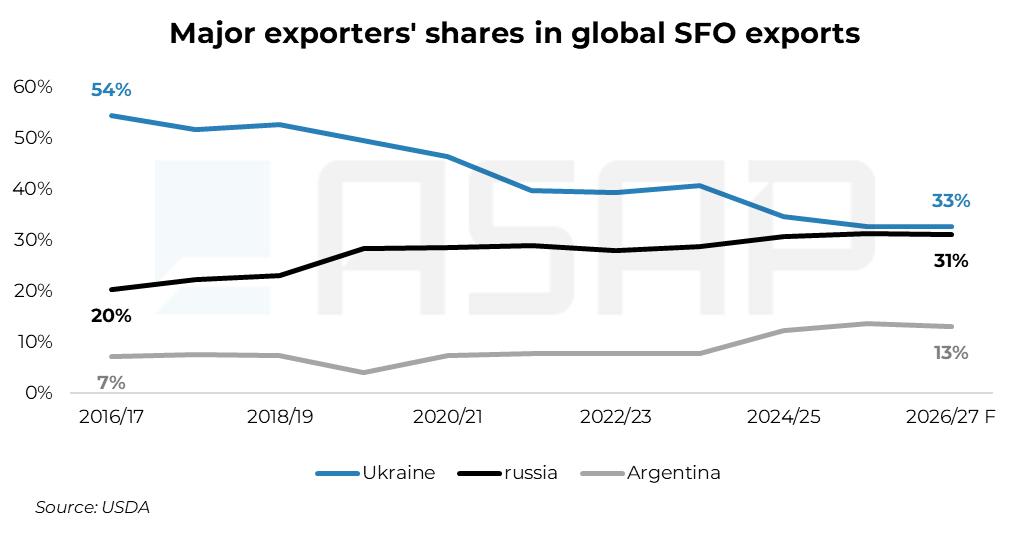

Індія – найбільший світовий імпортер соняшникової олії. Вже декілька років основними постачальниками на цей ринок були Україна та росія. Щодо аргентинської соняшникової олії – її частка у світовому експорті у сезоні 2016/2017 становила лише 7%. Відтоді Аргентина поступово нарощувала експорт, зокрема і до Індії, збільшивши у цьому напрямку поставки з 380 тис т у 2021/22 МР до 415 тис т у 2022/23 МР, та 515 тис т у 2023/24 МР. Вже у 2026 році Аргентина вперше випередила Україну за обсягами постачань на індійський ринок.

За даними USDA, частка Аргентини у світовому експорті соняшникової олії останні 10 років зростала таким чином: у 2016/17 МР частка склала 7%, у 2024/25 МР – близько 10%, до 2026/27 МР частка сягнула до 13%.

Причин активного зростання експорту соняшника та продуктів його переробки з Аргентини декілька. Одна з них – «її величність» логістика. Маршрут з аргентинських портів до Індії через Атлантику й Індійський океан коротший і менш ризикований, ніж через Чорне море і Суецький канал. В той час коли Україна і росія кілька сезонів поспіль стикаються з логістичними проблемами.

Цінова політика - також важливий фактор. Аргентина може собі дозволити зниження цін, щоб захопити частку ринку, яку втратила Україна. І такі можливості для демпінгу надав рекордний врожай сої 2025/26 МР і, як наслідок, надлишкова кількість для експорту і для переробки.

Значну роль також зіграла податкова політика Аргентини. У 1990-х роках мита на соняшниковий комплекс були мінімальними, що стимулювало переробку. Після 2002 року вони різко виросли, і в певний час сягали 37-39%, внаслідок чого площі під соняшником скоротилися на 45% на користь сої. Після 2015 року мита дещо знизилися, а протягом 2024-2025 років нова влада опустила їх з 7% до 4,5% на соняшник та до 4% на олію, хоча на соєвий комплекс мита сягають 22%, внаслідок чого різниця у маржі між переробкою сої та соняшника складає 150-200 $ за тонну. До 2028 року Аргентина планує ще знизити мито на соняшник до 3%, а на олію та шрот – до 2,5%.

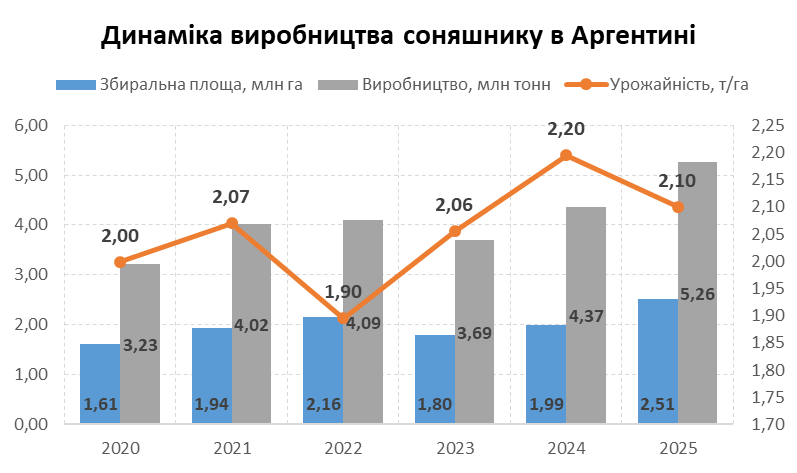

В той же час виробники почали нарощувати площі сівби, при чому не лише у традиційних регіонах вирощування, що змінить структуру олійного комплексу країни. З 2020 по 2025 рік площа посівів соняшнику в Аргентині збільшилася на 934 тис. га (+57 %). Відповідно, виробництво зросло на 2 млн тонн (+63 %). Частину переробних потужностей, що раніше працювали виключно з соєю, вже переорієнтували на соняшник. Зараз в країні працюють 17 великих заводів по переробці соняшника, і ще мінімум 11 мають технічну можливість його переробляти, а загальна потужність переробки соняшника оцінюється у 6,6 млн т на рік. Проте якщо переробка соняшника у 2026/27 МР дійсно сягне 6 млн т, то потужності будуть повністю завантажені, і подальше нарощування експорту олії вимагатиме перепрофілювання частини соєвих заводів або будівництва нових потужностей.

Таким чином, соняшникова олія перестає бути пріоритетом чорноморського регіону. Це сигнал для українських виробників олії, основними альтернативами яких залишається європейський ринок, де є попит та простіша і безпечніша логістика. Але ж об’єм європейського ринку лімітований. Тому Близький Схід і Африка стають наступними пріоритетними напрямками.